Comment un système de contrôle interne solide vous aide-t-il à établir des ponts avec le reportin...

- badreddinekerkeni

- 10 nov. 2023

- 9 min de lecture

1. Un peu d'histoire

Depuis sa création à la fin du siècle dernier, le cadre de contrôle interne développé par le Committee of the Sponsoring Organizations of the Treadway Commission (COSO) a régulièrement été associé à des scandales de fraude. Comme l'ont souligné les présidents du COSO, M. D. Landsittel et R. Hirth[1], "COSO s'efforçait de résoudre des rapports financiers d'entreprise frauduleux sans précédent, inattendus et embarrassants. Terminées par ces événements, les organisations sponsors se sont regroupées pour tenter de guérir leur réputation meurtrie, atténuer ces événements et développer une solution afin que les informations financières frauduleuses des entreprises ne se reproduisent plus jamais. »

Le cadre développé par le COSO au début des années 90 est devenu la référence pour les organisations du monde entier et une source de bonnes pratiques à suivre. Des lois telles que la loi Sarbanes Oxley de 2002 (SOX) ont contribué à élargir l'impact du cadre du COSO aux États-Unis et dans le monde, ce qui en fait le cadre le plus fiable pour la création d'un système de contrôle interne (ICS) fiable.

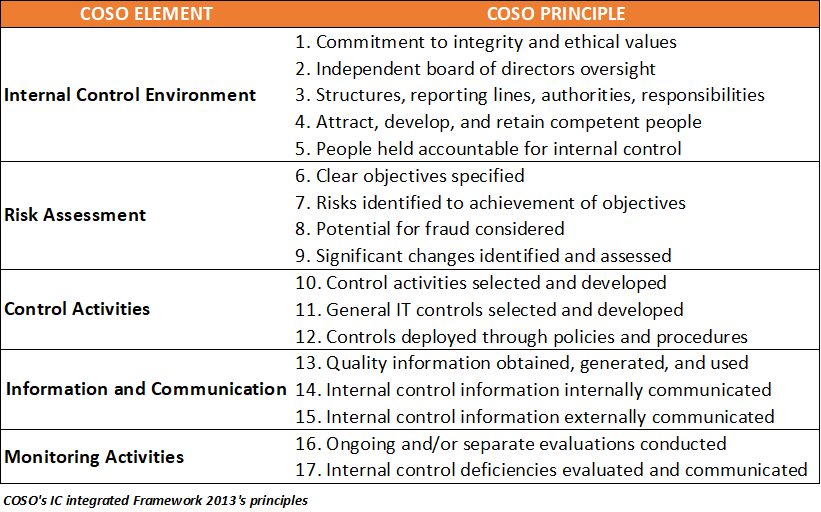

Pour mieux répondre aux défis de mise en œuvre de SOX, en particulier la section 404, Évaluation des contrôles internes par la direction, et les rapports sur les contrôles internes en matière d'information financière (CIRF), le COSO a publié une nouvelle édition révisée. de son cadre en 2013. En plus d'apporter des changements majeurs en clarifiant et en formalisant les principes d'un système de contrôle interne efficace, la mise à jour a élargi le périmètre de reporting au-delà de l'information financière pour inclure l'information non financière de toute nature. Grâce à un cadre clarifié, les conseils d’administration, les dirigeants et la direction disposent de références explicites par rapport auxquelles ils peuvent comparer l’efficacité de leurs systèmes. Avec 17 principes (5-4-3-3-2), le cadre a fait un pas de plus vers la praticabilité. Pourtant, sa mise en œuvre dépend fortement du ton donné au sommet et de l’environnement de contrôle auquel la plupart des principes ont été attribués. Un faible engagement envers l’éthique ou l’intégrité, une faible indépendance du conseil d’administration par rapport à la direction, des responsabilités et une structure peu claires, ou un engagement insuffisant envers la compétence et la responsabilité des personnes constituent autant de bases parfaites pour l’échec malgré tout le reste qui fonctionne. En outre, il reste essentiel que des objectifs clairs soient fixés pour refléter la déclaration de l’organisation de manière équilibrée, harmonisée et comprise, que les risques soient identifiés et évalués et que des activités de contrôle soient mises en œuvre à la suite de l’évaluation. L'efficacité des processus globaux doit être régulièrement contrôlée.

2. Un écosystème en évolution

Cependant, le monde d'aujourd'hui évolue beaucoup plus rapidement qu'à l'époque où le premier cadre a été publié ou ajusté, avec de nouveaux risques (et opportunités) émergents dus (ou grâce) à une bien plus grande sensibilisation de nos communautés (génération Z en particulier) sur, non seulement , les risques qui affectent la manière dont les acteurs économiques sont gérés en interne mais aussi la manière dont ces entreprises interagissent avec leur écosystème. De nouveaux sujets tels que la durabilité ou l’Environnement, le Social et la Gouvernance (ESG) viennent rapidement à bout d’autres risques plus traditionnels. En outre, l’essor de la technologie, notamment dans les domaines de la connectivité, de la numérisation et de l’analyse des données, a exposé les organisations à des risques plus élevés liés à la cybersécurité, à la fraude et aux abus.

Les entreprises d'aujourd'hui doivent se battre sur plusieurs fronts pour que leurs parties prenantes restent confiantes dans leur capacité à créer des perspectives commerciales viables afin qu'elles puissent continuer à créer et à monétiser de la valeur à court, moyen et long termes. . Comme cela ne suffisait pas, les organisations mondiales devraient gérer les tensions géopolitiques entre les puissances les plus influentes du monde, créant ainsi une instabilité accrue dans presque toutes les régions, affectant le commerce et exposant les violations à des sanctions strictes.

3. Les défis du reporting développement durable

Le COSO définit le contrôle interne comme un « processus mis en œuvre par le conseil d’administration, la direction et d’autres membres du personnel d’une entité pour fournir une assurance raisonnable quant à la réalisation des objectifs liés aux opérations, au reporting et à la conformité ». Les objectifs opérationnels concernent l’efficacité et l’efficience. Les objectifs de reporting concernent le reporting financier et non financier interne et externe, tandis que la conformité couvre le respect des lois et réglementations auxquelles l'entité est soumise. À cet égard, de nombreuses lois ont été promulguées ou sont en train d'être adoptées avec des exigences élevées, notamment en Europe. Il s'agit, par exemple, des directives suivantes :

Règlement de l'UE sur les critères climatiques (UE 2019/2089)[2]

Règlement de l'UE sur la publication d'informations en matière de finance durable (UE 2019/2088)[3]

Règlement sur la taxonomie de l'UE ou loi déléguée sur le climat (UE 2020/852)[4]

Règlement de l'UE sur les rapports de développement durable (UE 2022/2464)[5]

Directive de l'UE sur le devoir de diligence en matière de développement durable et modification de la directive (UE 2019/1937)[6][7]

De plus, en novembre 2021, la Fondation des normes internationales d'information financière (IFRS) a annoncé la création de l'International Sustainability Standards Board[8] (ISSB). L'ISSB élabore, dans l'intérêt public, des normes qui devraient aboutir à une référence mondiale complète et de haute qualité en matière d'informations sur le développement durable, axée sur les besoins des investisseurs et des marchés financiers. En juin 2023, l'ISSB a publié deux normes de l'International Financial Reporting Standard on Sustainability (IFRS S) :

L'IFRS S 1 « Exigences générales relatives à la publication d'informations financières liées au développement durable »

La norme IFRS S 2 « Informations liées au climat »

Ces normes contribuent à améliorer la confiance dans les informations fournies par les entreprises sur la durabilité afin d’éclairer les décisions d’investissement et de créer un langage commun pour divulguer l’effet des risques et des opportunités liés au climat sur les perspectives d’une entreprise. D'autres normes seront attendues dans les années à venir.

En août 2022, l'ISSB a assumé la responsabilité des normes émises par le Sustainability Accounting Standard Board[9] (SASB), une organisation qui développe des cadres de durabilité par industrie depuis 2011. Les normes SASB, désormais publiées dans le cadre de la structure de l'IFRS Foundation, identifient les risques et opportunités liés au développement durable les plus susceptibles d'affecter les flux de trésorerie d'une entité, l'accès au financement et le coût du capital à court, moyen ou long terme. et les sujets et indicateurs de divulgation les plus susceptibles d’être utiles aux investisseurs.

Ceux-ci viennent s'ajouter à d'autres cadres en évolution tels que le cadre et les lignes directrices du Climate Disclosure Standard Board (CDSB), que les normes IFRS S identifient comme l'une des sources d'orientation pour les sociétés déclarantes.

Dans tous ces changements en constante évolution, les organisations sont confrontées aux défis suivants : comment créer, collecter, mesurer, gérer, véhiculer et rapporter des données fiables et des informations utiles liées à leur ESG, telles que comme leurs émissions de gaz à effet de serre (GES), l'inclusion sociale et la diversité, pour n'en nommer que quelques-uns. Cela peut devenir une tâche difficile pour les organisations comportant plusieurs divisions et unités commerciales (BU) qui opèrent et rendent compte dans différents secteurs et rendent compte à diverses parties prenantes.

4. Importance de tirer parti d'un système de contrôle interne efficace

Les organisations doivent établir des lignes de reporting liées à leurs informations non financières et s'assurer que les données véhiculées respectent les affirmations de la direction. Ils doivent concevoir, mettre en œuvre et exploiter efficacement des contrôles internes pour garantir la validité, l'exactitude, l'exhaustivité et une bonne présentation des informations qui doivent être publiées en temps opportun pour les utilisateurs internes ou externes.

Dans des défis aussi sans précédent à tous les niveaux, les organisations peuvent toujours tirer parti de leur système de contrôle interne existant pour traverser des périodes de turbulences en tirant les leçons de l'expérience de mise en œuvre du CIIF.

Les organisations qui ont déjà établi un SCI présent et fonctionnel autour de leurs processus existants seront plus efficaces lorsqu'elles étendront leur conformité aux nouvelles exigences dans le prolongement de leur cadre existant vers la construction d'un système interne efficace. Contrôles sur les rapports de développement durable (ICSR). Un nouvel ensemble de compétences[10], une évaluation des risques qui prend en compte les nouveaux risques émergents[11], un système d'information amélioré capturant et compilant des données à un niveau suffisant et avec une qualité souhaitée[12] , et enfin, un suivi pertinent et continu de l'ensemble du SCI[13], sont tous des principes déjà existants et applicables dans le cadre COSO 2013. L'expansion naturelle du champ d'application de ces principes aux risques émergents, tels que la conformité ESG, doit être incluse pour une allocation efficace et efficiente des ressources et des équipes interdisciplinaires dans le cadre de l'équilibre coûts-avantages.

5. Considérations associées au risque de fraude

Tous ces changements augmentent naturellement les risques de non-conformité et de fraude. Un nouvel environnement, caractérisé par de nouvelles exigences, de nouveaux objectifs, de nouveaux paramètres et de nouvelles évaluations, perturbe les personnes et les processus et crée des pressions et des incitations pour atteindre les objectifs annoncés. Les nouveaux sujets d’intérêt nécessitent souvent une adaptation et passent par un processus d’apprentissage au cours duquel les contrôles ne sont pas encore matures et suivent une approche itérative.

Tous ces aspects affectent les facteurs de fraude (opportunités, pression et rationalisation) connus dans la théorie classique du triangle de fraude développée par Donald Cressey[14].

6. Dernier mot

Le sujet ESG, ainsi que de nombreux autres sujets d’intérêt émergents, présents et futurs, constitueront sans aucun doute une étape dans un environnement commercial en constante transformation. Une telle tendance se poursuivra au-delà des critères ESG, et les organisations doivent s'attendre à de nouveaux sujets d'intérêt, à de nouvelles exigences gouvernementales, à une surveillance accrue de la part de la société civile ou à des limitations prononcées des ressources naturelles nécessaires pour soutenir leur modèle économique actuel dans un monde politiquement turbulent.

Pour réussir, les organisations doivent être préparées et capables de se réinventer et disposer de systèmes pour détecter, capturer, assimiler et utiliser les changements au fur et à mesure qu'ils se produisent. Le cadre du COSO continuera de représenter une bonne référence pour les organisations de toutes tailles et de tous secteurs dans les années à venir. Le cadre continuera de fournir des orientations fondées sur des principes permettant aux entreprises de faire face et de s'adapter de manière durable aux changements.

Chez BAK Global Risk Management, nous aidons nos clients à créer de la valeur grâce à un système de gestion des risques robuste et résilient, atténuant les risques et créant des opportunités. Nous fournissons des services de conseil, d’assurance et d’enquête sur les fraudes aux organisations des secteurs privé, public et à but non lucratif. Nous pouvons vous accompagner dans la conception et la mise en œuvre de systèmes de contrôle interne efficaces ou avoir une opinion indépendante sur vos systèmes, en particulier lorsque vous opérez sur des marchés à haut risque.

Pour plus d'informations sur la façon dont nous pouvons vous aider, appelez-nous au +49 152 51 04 19 81 ou au +1 (954) 496-0464 ou visitez notre site Web et réservez votre consultation gratuite directement en ligne sur www.bak-grm.com

[ 1] « Appel à l'action » préface de la publication « Achieving Effective Internal Control over Sustainability Reporting (ICSR : Building Trust and Confidence through the COSO Internal Control-Integrated Framework » en 2023. https://www.coso. org/contrôle-interne[ 2] Règlement (UE) 2019/2089 du Parlement européen et du Conseil du 27 novembre 2019 modifiant le règlement (UE) 2016/1011 en ce qui concerne les critères de référence de l'UE en matière de transition climatique, les critères de référence de l'UE alignés à l'accord de Paris et les informations relatives à la durabilité. pour les benchmarks (EUR-Lex - 32019R2089 - EN - EUR -Lex (Europa.eu)).[ 3] Texte consolidé : Règlement (UE) 2019/2088 du Parlement européen et du Conseil du 27 novembre 2019 relatif à l'information relative à la durabilité dans le secteur des services financiers (EUR-Lex - 02019R2088-20200712 - FR - EUR-Lex (Europa.eu)).[ 4] Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 établissant un cadre visant à faciliter l'investissement durable et modifiant le règlement (UE) 2019/2088 (EUR-Lex - 32020R0852 - FR - EUR-Lex (Europa.eu)).[ 5] Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) n° 537/2014, la directive 2004/109/CE, la directive 2006/43/CE et Directive 2013/34/UE, en matière de reporting développement durable des entreprises (EUR-Lex - 32022L2464 - FR - EUR-Lex (Europa.eu)).[ 6] À la date de cet article, la proposition de directive n'a pas encore été adoptée.[ 7] Proposition de directive du Parlement européen et du Conseil relative au devoir de diligence des entreprises en matière de développement durable et modifiant la directive (UE) 2019/1937 (EUR-Lex - 52022PC0071 - FR - EUR-Lex (Europa.eu)).[ 8] https://www.ifrs.org/groups/international-sustainability-standards-board/[ 9] https://sasb.org/[ 10] Principe 4 du COSO IC « L'organisation démontre un engagement à attirer, développer et retenir des personnes compétentes conformément aux objectifs. »[ 11] Principes 9 du COSO IC « L'organisation identifie et traite les changements qui ont un impact significatif sur le système de contrôle interne. »[ 12] Principe 13 du COSO IC « L'organisation obtient ou génère et utilise des informations pertinentes et de qualité pour soutenir le fonctionnement d'autres composants des contrôles internes. »[ 13] Principe 16 du COSO IC « L'organisation sélectionne, développe et effectue des évaluations continues et/ou séparées pour vérifier si les composants du contrôle interne sont présents et fonctionnent. »[ 14] L'argent des autres : une étude sur la psychologie sociale du détournement de fonds. Montclair, NJ : Patterson Smith, 1953.

Avis de non-responsabilité :

Cette communication contient uniquement des informations générales et ne doit pas être considérée ou invoquée comme un conseil ou un service professionnel, juridique ou financier. En utilisant ou en consultant le document ci-joint, vous acceptez que BAK Global Risk Management, ou l'une de ses personnes ou entités liées, ne peut être tenu responsable de l'utilisation de ce document rendu public et de la manière dont il peut circuler.

L'historique du cadre COSO, né de la nécessité de réparer une "réputation meurtrie" face à des rapports financiers frauduleux, est un rappel puissant de son rôle fondamental. Cela souligne non seulement l'importance cruciale des contrôles internes pour la conformité réglementaire, mais aussi leur impact direct sur la confiance et l'intégrité organisationnelle à long terme. Au-delà des structures et des processus, la réussite d'un système de contrôle interne repose aussi fortement sur la capacité à comprendre et à naviguer les comportements humains au sein de l'entreprise. Aborder ces aspects est essentiel pour cultiver une véritable culture de conformité, et des ressources explorant l'impact de l'empathie sur la culture de conformité peuvent offrir des perspectives précieuses.